Áp lực thanh khoản đè nặng, hơn 20 ngân hàng tăng lãi suất huy động

Trong bối cảnh tăng trưởng tín dụng vượt xa huy động và áp lực tỷ giá, hệ thống ngân hàng đang đứng trước bài toán khó: làm sao hút được vốn nhưng vẫn phải "gồng mình" giữ ổn định lãi suất cho vay theo chỉ đạo chung.

Sau giai đoạn đi ngang đến cuối tháng 9, mặt bằng lãi suất tiết kiệm đã bắt đầu "dậy sóng" từ tháng 10 và bùng nổ trong tháng 11. Cuộc đua huy động vốn đang trở nên quyết liệt hơn bao giờ hết khi các ngân hàng đối diện với áp lực thanh khoản mùa cao điểm và chênh lệch lớn giữa tăng trưởng tín dụng và huy động.

Đồng loạt tăng mạnh

Theo thống kê, chỉ riêng trong tháng 11 đã có 21 ngân hàng thương mại điều chỉnh tăng lãi suất huy động. Danh sách này bao gồm hàng loạt cái tên như Sacombank, Techcombank, VPBank, MB, VIB, HDBank... Đáng chú ý, các ngân hàng như BaoViet Bank, Techcombank, LPBank và VPBank đã điều chỉnh tăng tới 2-3 lần chỉ trong vòng một tháng.

Mức tăng phổ biến dao động từ 0,2 – 0,5 điểm phần trăm, tập trung chủ yếu ở các kỳ hạn dưới 12 tháng. Cá biệt, một số ngân hàng mạnh tay tăng tới 0,6 – 0,8 điểm phần trăm ở các kỳ hạn ngắn.

|

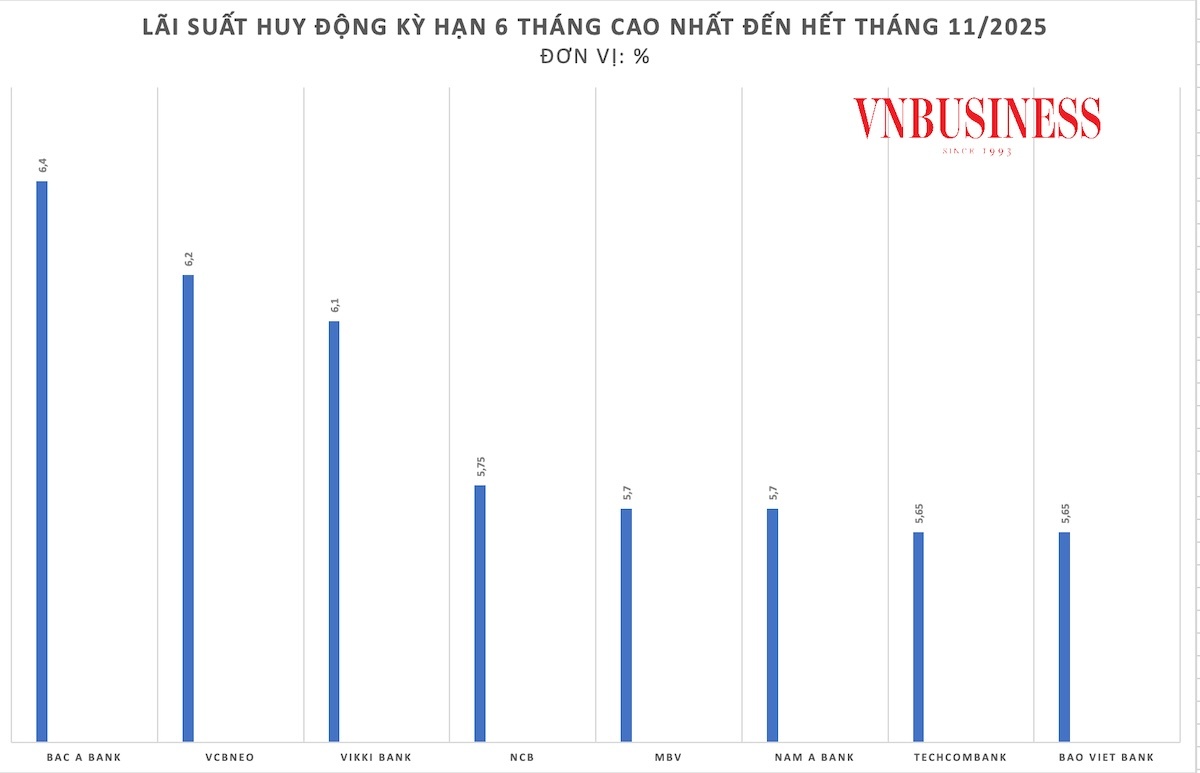

Diễn biến thị trường ghi nhận những cột mốc mới chưa từng thấy trong gần một năm qua. Cụ thể, kỳ hạn 3 tháng có 6 ngân hàng (Nam A Bank, VIB, VPBank, MBV, Techcombank, Bac A Bank) đã chạm trần lãi suất 4,75%/năm. Tại kỳ hạn 6 tháng, mốc lãi suất 6%/năm đã bị phá vỡ, trong đó Bac A Bank và VCBNeo niêm yết mức lãi suất lên tới 6,2%/năm. Tại kỳ hạn 12 tháng, VPBank ghi nhận mức tăng mạnh nhất tháng, thêm 0,6%/năm.

Trong khi đó, trong nhóm Big 4 (Agribank, Vietcombank, VietinBank, BIDV), đến cuối tháng 11, VietinBank nâng lãi suất tiền gửi trực tuyến ở loạt kỳ hạn ngắn, trở thành ngân hàng Big 4 đầu tiên tham gia đợt điều chỉnh của tháng 11.

Theo bảng lãi suất mới công bố, VietinBank tăng 0,4% ở kỳ hạn dưới 3 tháng lên 2,4%/năm; các kỳ hạn 3 - 5 tháng tăng 0,5%, đạt 2,8%/năm. Nhóm kỳ hạn 6-11 tháng cũng được nâng thêm 0,6% lên 3,9%/năm.

Ba ngân hàng còn lại, dù giữ nguyên biểu lãi suất niêm yết nhưng cũng gia nhập đường đua hút vốn bằng các chương trình khuyến mãi, tặng quà hấp dẫn.

Giới chuyên môn nhận định, đà tăng lãi suất xuất phát từ việc "lệch pha” giữa huy động và cho vay ngày càng lớn.

Theo Chứng khoán KB, tính đến cuối tháng 9/2025, tín dụng toàn hệ thống tăng trưởng 13,4% – mức cao nhất nhiều năm qua, trong khi huy động vốn chỉ tăng 9,7%. Ông Vũ Minh Trường, Giám đốc Khối Nguồn vốn và Thị trường Tài chính VPBank, cho biết tỷ lệ cho vay trên huy động (LDR) của hệ thống thị trường 1 hiện đã lên tới 98%.

"Áp lực tăng lãi suất hiện nay là rất rõ ràng khi tín dụng tăng nhanh hơn huy động, gây sức ép lớn lên thanh khoản," ông Trường nhận định.

Trong báo cáo phát hành gần đây, VIS Rating cũng cho rằng thanh khoản đang là vấn đề đáng lưu tâm, đặc biệt với nhóm ngân hàng nhỏ.

Theo VIS Rating, tỷ lệ LDR toàn ngành đã leo lên mức 111%, cao nhất trong 5 năm qua. Đáng chú ý, tỷ lệ tiền gửi không kỳ hạn (CASA) giảm xuống còn 19%, đặc biệt sụt giảm mạnh tại các ngân hàng nhỏ như ABBank, Bac A Bank hay KienLongBank. Việc thiếu hụt nguồn vốn giá rẻ buộc các ngân hàng nhỏ phải phụ thuộc nhiều hơn vào nguồn vốn thị trường ngắn hạn, làm gia tăng rủi ro thanh khoản khi thị trường biến động. Trong khi đó, bộ đệm vốn của ngành vẫn còn mỏng với tỷ lệ vốn chủ sở hữu hữu hình trên tổng tài sản hữu hình (TCE/TA) chỉ đi ngang ở mức 8,4%.

Giải “bài toán khó” giữ ổn định lãi suất cho vay

Bên cạnh yếu tố nội tại, áp lực từ tỷ giá và lãi suất quốc tế cũng là nguyên nhân trọng yếu. Ông Phạm Như Ánh, Tổng giám đốc MB, cho rằng việc lãi suất USD neo cao (quanh mức 3,75-4% do chính sách của Cục dự trữ liên bang Mỹ) khiến dòng vốn ngoại có xu hướng rút khỏi các thị trường mới nổi. Do đó, việc nâng lãi suất huy động VND là bước đi cần thiết để giảm sức hấp dẫn của việc găm giữ ngoại tệ và bảo vệ giá trị đồng nội tệ.

Ngoài ra, sự phục hồi của các kênh đầu tư như bất động sản, chứng khoán, vàng và tiền số cũng khiến dòng tiền nhàn rỗi phân tán, buộc ngân hàng phải tăng lãi suất để cạnh tranh thu hút tiền gửi.

Tại chương trình Cà phê Doanh nhân HUBA được tổ chức mới đây, mối lo ngại lớn nhất của cộng đồng doanh nghiệp là liệu lãi suất cho vay có tăng theo đà huy động vốn hay không.

Giải đáp vấn đề này, TS. Cấn Văn Lực, Ủy viên Hội đồng Tư vấn Chính sách của Thủ tướng, khẳng định dù nhu cầu vốn cuối năm rất lớn (tín dụng 10 tháng đã tăng xấp xỉ 15%), nhưng Chính phủ và Ngân hàng Nhà nước vẫn kiên định yêu cầu không tăng lãi suất cho vay để hỗ trợ nền kinh tế.

"Bài toán của các ngân hàng hiện nay là phải tiết giảm chi phí vận hành và chấp nhận giảm biên lợi nhuận ròng (NIM) để bù đắp cho chi phí đầu vào tăng cao", ông Lực nhấn mạnh.

Về triển vọng tỷ giá, chuyên gia này lạc quan cho rằng thị trường sẽ dần ổn định. Các yếu tố hỗ trợ bao gồm việc Fed dự kiến tiếp tục lộ trình cắt giảm lãi suất trong tháng 12 và năm 2026, cùng với các giải pháp quyết liệt của Chính phủ trong việc bình ổn thị trường vàng và xóa thế độc quyền vàng miếng SJC. Thực tế, tỷ giá trên thị trường tự do và chính thức đã có dấu hiệu hạ nhiệt trong hai tuần gần đây.

Một chuyên gia nhận định, hiện nay, ngành ngân hàng xuất hiện 3 lợi ích khó “hài hòa” gồm: lãi suất cho vay thấp để hỗ trợ nền kinh tế; lãi suất đầu vào không thấp để khuyến khích tiền ở lại ngân hàng thương mại và duy trì chênh lệch lãi suất VND so với USD trong tầm kiểm soát; các ngân hàng thương mại có đủ lợi nhuận để tạo ra “của để dành”, tăng dự phòng đối với rủi ro nợ xấu tăng lên.

“Thế khó này có thể sẽ dễ thở hơn vào các tháng cuối năm khi áp lực tỷ giá được dự đoán sẽ giảm bớt”, vị chuyên gia dự báo.

Tựu trung, làn sóng tăng lãi suất huy động hiện tại là phản ứng linh hoạt của hệ thống ngân hàng trước áp lực thanh khoản mùa vụ và biến động vĩ mô, tuy nhiên, cam kết giữ ổn định lãi suất đầu ra vẫn là ưu tiên hàng đầu để đảm bảo mục tiêu tăng trưởng kinh tế.

Huyền Anh