Cổ phiếu ngành phân bón ‘đắt khách’ bất chấp giá dầu tăng

Đà tăng liên tục của cổ phiếu ngành phân bón diễn ra trong bối cảnh giá dầu thế giới tăng mạnh - yếu tố có thể làm giảm lợi nhuận của ngành phân bón. Thậm chí, trong phiên giao dịch ngày 24/2, khi thị trường chung “đỏ lửa”, cổ phiếu phân bón vẫn hiên ngang khi phủ đầy “sắc tím” bất chấp giá dầu vượt mốc 100 USD/thùng.

Giá phân bón tăng cao khi nhu cầu tăng đột biến và nguồn cung giảm mạnh, nhiều doanh nghiệp ngành phân bón báo lãi lớn trong năm 2021. Trong đó, Tổng Công ty Phân bón và Hóa chất Dầu khí – CTCP (Đạm Phú Mỹ, mã chứng khoán: DPM) và Công ty cổ phần Phân bón Dầu khí Cà Mau (Đạm Cà Mau, mã chứng khoán: DCM) là hai cái tên đình đám lọt vào danh sách doanh nghiệp có tỷ lệ vượt kế hoạch cao nhất.

Đua nhau báo lãi vượt kế hoạch

Trong báo cáo tài chính hợp nhất quý IV/2021, Đạm Phú Mỹ ghi nhận doanh thu và lợi nhuận tăng mạnh so với cùng kỳ.

|

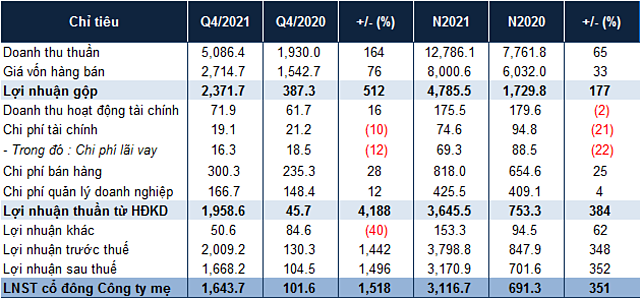

Kết quả kinh doanh hợp nhất quý IV và năm 2021 của Đạm Phú Mỹ. (Nguồn: BCTC của Đạm Phú Mỹ) |

Cụ thể, doanh thu thuần đạt 5.086 tỷ đồng, tăng 163% so với quý IV/2020. Trong khi đó, tỷ lệ tăng chi phí vốn chỉ có 76% nên lợi nhuận gộp từ bán hàng và cung cấp dịch vụ đạt 2.372 tỷ đồng, gấp 6 lần so với số lãi gộp 387 tỷ đồng cùng kỳ. Biên lợi nhuận gộp tăng mạnh từ 20,1% (quý IV/2020) lên 46,6%.

Trong quý IV/2021, doanh thu tài chính đạt 71 tỷ đồng, tăng 10 tỷ đồng so với cùng kỳ; chi phí tài chính xấp xỉ 20 tỷ đồng, không chênh lệch nhiều so với cùng kỳ. Đáng chú ý, doanh thu tăng mạnh nhưng các chi phí như chi phí bán hàng, chi phí quản lý doanh nghiệp đều tăng không nhiều (chi phí bán hàng tăng 65 tỷ đồng so với cùng kỳ, lên 300 tỷ đồng; chi phí quản lý doanh nghiệp tăng 18 tỷ đồng, lên mức 166 tỷ đồng).

Theo đó, Đạm Phú Mỹ có lãi thuần từ hoạt động kinh doanh hơn 1.958 tỷ đồng – gấp 43 lần cùng kỳ. Trong quý, Công ty ghi nhận khoản thu nhập khác 52 tỷ đồng (giảm 33 tỷ đồng so với cùng kỳ) là tiền bồi thường của PVI từ việc kho Vũng Áng và tổn thất gián đoạn kinh doanh sự cố.

Kết quả, quý IV/2021, Đạm Phú Mỹ lãi trước thuế 2.009 tỷ đồng. Lợi nhuận sau thuế đạt kỷ lục 1.668 tỷ đồng – gấp 16 lần so với số lãi hơn 104 tỷ đồng ghi nhận trong quý IV/2020.

Lũy kế cả năm 2021, doanh thu thuần đạt 12.786 tỷ đồng, tăng 64,7% so với doanh thu 7.762 tỷ đồng đạt được năm 2020. Nhờ tiết giảm chi phí vốn và các chi phí khác, Đạm Phú Mỹ báo lãi trước thuế 3.799 tỷ đồng cả năm. Lợi nhuận sau thuế đạt 3.171 tỷ đồng, gấp 4,5 lần so với số lãi 702 tỷ đồng đạt được năm 2020.

Tương tự, do khan hiếm hàng hóa, hưởng lợi từ chính sách hạn chế xuất khẩu của các nước, Đạm Cà Mau báo lãi kỷ lục quý IV/2021 gần 1.100 tỷ đồng. Tính chung cả năm 2021, tổng doanh thu của Đạm Cà Mau đạt trên 10.000 tỷ đồng, lợi nhuận sau thuế đạt 1.820 tỷ đồng, tăng 30% và gấp gần 3 lần so với năm 2020. Đây cũng là kết quả kinh doanh cao nhất suốt 10 năm hoạt động của doanh nghiệp.

Với kết quả trên, Đạm Cà Mau vượt 9% mục tiêu doanh thu và vượt 110% kế hoạch lợi nhuận cả năm, dù Công ty vừa mới điều chỉnh nâng 2 chỉ tiêu này gấp 4 lần kế hoạch cũ.

Cũng có kết quả kinh doanh tích cực, Tập đoàn Hoá chất Việt Nam (Vinachem) ước tính doanh thu hợp nhất năm 2021 đạt mức kỷ lục 51.200 tỷ đồng, vượt 16% so kế hoạch cả năm và tăng 24% so với năm 2020.

Lợi nhuận của Vinachem tăng 2% so với thực hiện năm 2020. Trong đó, lợi nhuận của nhiều công ty thành viên tăng cao gồm CTCP Supe Phốt phát và Hoá chất Lâm Thao (LAS), CTCP Phân bón Miền Nam (SFG) tăng 12 lần, Công ty cổ phần DAP - Vinachem (DDV) tăng 6,7 lần, Công ty cổ phần Hóa chất Việt Trì (HVT) tăng 2 lần.

Theo ý kiến của một số chuyên gia, việc khan hiếm lượng cung phân bón khiến giá bán tăng mạnh. Thời gian tới, ngành phân bón Việt Nam vẫn tiếp tục hưởng lợi trong ngắn hạn vì có cơ hội để gia tăng thị phần trên thị trường quốc tế. Cùng với đó, nhu cầu dự trữ lương thực tăng cao cũng là tín hiệu tích cực cho những công ty phân bón nội địa.

“Sắc tím” nở rộ

Mặc dù kết quả kinh doanh tích cực, song trên thị trường chứng khoán, ngay từ tháng 1/2022, hầu hết các mã cổ phiếu ngành phân bón đều điều chỉnh giảm sau khi đã tăng mạnh mẽ trong năm 2021.

Cụ thể, tính từ chốt phiên cuối cùng năm 2021đến hết phiên 28/1/2022, BFC giảm gần 21%, DPM giảm hơn 24%, DCM giảm hơn 36%, LAS giảm hơn 45%....

|

Gói thầu xuất khẩu 130 nghìn tấn Ure sang Ấn Độ sẽ là một trong những động lực thúc đẩy đà tăng giá của cổ phiếu DPM cũng như cổ phiếu ngành phân bón. (Ảnh: Int) |

Từ những phiên đầu xuân Nhâm Dần đến nay, cổ phiếu ngành phân bón luôn trong tình trạng tăng giảm luân phiên, không rõ xu hướng. Tuy nhiên, 2 phiên gần đây nhất, nhóm cổ phiếu này “rủ nhau” bật tăng mạnh mẽ trở lại. Đáng chú ý, trong phiên ngày 24/2, thị trường chung “đỏ lửa” nhưng nhóm cổ phiếu phân bón lại đồng loạt “tím lịm”.

Chốt phiên ngày 24/2, cổ phiếu DPM tăng trần lên mức 52.200 đồng/cp, ghi nhận phiên trần thứ 2 liên tiếp. Tương tự, cổ phiếu DCM cũng ghi nhận phiên trần thứ 2 ở mức 34.450 đồng/cp với khối lượng tăng vọt gần 15 triệu đơn vị. Sắc tím cũng đến với cổ phiếu LAS khi kết phiên ở mức 21.000 đồng/cp. Ngoài ra, cổ phiếu BFC cũng có phiên tăng giá thứ 2 liên tiếp, tăng lên mức 29.900 đồng/cp (+1,5%), DDV tăng 6,7 % lên 25.600 đồng/cp,...

Theo ý kiến của một số chuyên gia, nhóm cổ phiếu chứng khoán đã có thời gian giảm mạnh, điều chỉnh về mức giá hợp lý. Bên cạnh đó, gói thầu xuất khẩu 130 nghìn tấn Urea sang Ấn Độ sẽ là một trong những động lực thúc đẩy đà tăng giá của cổ phiếu DPM cũng như cổ phiếu ngành phân bón.

Cụ thể, Chứng khoán KBSV dự kiến Đạm Phú Mỹ sẽ thu về khoản lợi nhuận từ 1.000 - 1.100 tỷ đồng và hoàn thành kế hoạch lợi nhuận năm 2022 ngay trong quý I.

Theo phân tích của tổ chức tư vấn và phân tích thị trường Mordor Intelligence, ngành phân bón Việt Nam sẽ tăng trưởng 4,9% mỗi năm trong giai đoạn 2021-2026.

Để đáp ứng nhu cầu trong nước, Nam Phi và Hàn Quốc đang tích cực tìm kiếm những nhà cung ứng mới, điều đó có thể giúp Việt Nam tăng sản lượng xuất khẩu phân bón. Đồng thời, nhu cầu dự trữ lương thực tăng cao cũng là yếu tố tích cực đối với ngành phân bón.

Đáng chú ý, việc Nga cấm xuất khẩu Ammonium nitrate từ ngày 2/2 đến ngày 1/4/2022 sẽ làm cho giá phân đạm toàn cầu có thể tăng mạnh do Ammonium nitrate là một trong những chất hoá học được sử dụng phổ biến nhất trong sản xuất phân bón, đặc biệt là các loại phân đạm.

Tuy nhiên, đi cùng với những tích cực, các doanh nghiệp phân bón cũng phải đối diện với những rủi ro.

Theo CTCP Chứng khoán KIS Việt Nam, Chính phủ có thể can thiệp vào giá bán phân bón cho lúa vì đây được xem như một mặt hàng thiết yếu, đặc biệt là trong bối cảnh thiếu hụt lương thực hậu Covid-19.

Thực tế, từ tháng 7/2021, dưới áp lực từ việc giá phân bón tăng phi mã, Bộ Công Thương đã yêu cầu Tập đoàn Dầu khí Việt Nam tăng dự trữ phân bón để đảm bảo nguồn cung ứng không bị đứt gãy.

Trong khi đó, CTCP Chứng khoán Rồng Việt (VDSC) nhận định, năm 2022, dịch Covid-19 dần được kiểm soát sẽ khiến những yếu tố thúc đẩy giá phân bón có thể dần biến mất.

Trường hợp giá cả giảm, biên lợi nhuận của nhà sản xuất Urea sẽ bị ảnh hưởng nhiều nhất. Riêng các công ty NPK có thể điều chỉnh chiến lược tồn kho để giữ tỷ suất lợi nhuận ổn định.

Hải Giang