Mua nhà thời lãi suất thấp: Nỗi lo gồng gánh khi hết ưu đãi

Trong 2 năm gần đây, lãi suất cho vay đã xuống mức thấp nhất trong 20 năm qua khiến nhiều người trẻ mạnh dạn vay tiền mua nhà. Thế nhưng, hiện nay, nhiều người “đau đầu” vì đang phải gồng gánh khoản lãi suất thả nổi khi hết ưu đãi quá lớn so với thu nhập.

Các chuyên gia cho rằng thay vì chỉ nhìn vào mức lãi suất ưu đãi ban đầu, người vay cần yêu cầu ngân hàng cung cấp đầy đủ bảng lãi suất theo từng khoảng thời gian để có cái nhìn tổng thể về chi phí thực sự của khoản vay.

Người mua nhà lo lắng vì hết thời gian ưu đãi lãi suất

Chị Hoàng Minh Dương, một khách hàng của Ngân hàng V. cho hay, từ tuần qua, lãi suất thả nổi được ngân hàng áp dụng với khoản vay của chị là 14,4%/năm, tăng 2% so với mức lãi suất áp dụng vào tháng 9/2025 (12,4%/năm).

|

Người vay cần xác định rõ hai giai đoạn bao gồm thời gian hưởng lãi suất ưu đãi và thời gian sau khi hết ưu đãi. |

Có thể thấy, thời gian qua, các chủ đầu tư đã tung ra các ưu đãi như tăng chiết khấu, kéo dài chương trình ưu đãi, ân hạn nợ gốc và các ngân hàng cũng áp dụng giảm các mức lãi vay cố định từ 6 - 7%/năm trong 1 - 3 năm đầu… khiến nhiều người trẻ muốn vay ngân hàng để mua nhà.

Với nhiều người trẻ, khi nghe lãi suất cố định 6%/năm thì cho rằng đây là mức lãi suất thấp và ổn định, dễ dàng để chi trả ngân hàng.

Tuy nhiên, các chuyên gia lưu ý, người mua chưa hình dung được "chiếc bẫy" lãi suất thả nổi có thể khiến họ mất kiểm soát về mặt tài chính.

Thực tế cho thấy với mức lãi suất cố định 2 năm, người mua nhà sẽ nhẹ gánh thanh toán với ngân hàng, nhưng đến năm thứ 3 trở đi, mức lãi suất thả nổi thường được tính dựa trên lãi suất cơ sở cộng thêm biên độ (thường từ 3-5%/năm), do đó sau thời gian ưu đãi lãi suất, người vay phải trả lãi thường trên 10%/năm, thậm chí có một số thời điểm còn đạt ở mức 14 - 16%/năm hoặc hơn. Điều này kéo theo người mua nhà phải bán lỗ hoặc chấp nhận thanh lý hợp đồng.

Do đó, các chuyên gia nhiều lần khuyến cáo khách hàng khi vay ngân hàng để mua nhà nên cân nhắc kỹ lưỡng tỷ lệ khoản vay so với giá trị căn nhà. Chẳng hạn, đối với một căn nhà có giá từ 3-4 tỷ đồng, số tiền vay ngân hàng không nên vượt quá 50%. Bên cạnh đó, phải lựa chọn gói vay phù hợp, so sánh giữa các ngân hàng để tìm gói vay với biên độ thấp nhất và thời gian ưu đãi dài nhất, từ đó đánh giá khả năng tài chính trong dài hạn, làm sao đảm bảo thu nhập đủ để trả nợ sau khi hết ưu đãi.

Cảnh báo rủi ro với người mua nhà

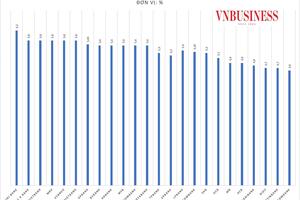

Những tháng cuối năm 2025 và năm 2026, Chính phủ vẫn đặt mục tiêu tiếp tục giảm lãi suất cho vay, song mục tiêu này rất thách thức. Tính đến cuối tháng 9/2025, mặt bằng lãi suất huy động phổ biến ở mức 2-3,4%/năm kỳ hạn 1 tháng; 2,3-4,1%/năm kỳ hạn 3 tháng; 4,7-5,6%/năm kỳ hạn 1 năm.

Mặc dù vậy, chi phí huy động có xu hướng tăng nhẹ khi một số ngân hàng áp dụng chính sách tặng thêm lãi suất, các hình thức ưu đãi đa dạng trong bối cảnh tín dụng tăng tốc trong quý III và 9 tháng đầu năm. Bên cạnh đó, thanh khoản VND của hệ thống ngân hàng thương mại tiếp tục suy yếu trên diện rộng và ở trạng thái căng thẳng trong phần lớn quý III và tháng 10 khi lãi suất vay mượn giữa các tổ chức tín dụng tăng mạnh so với thời điểm đầu năm.

Được biết, NHNN đã phải bơm ròng hàng nghìn tỷ đồng để hỗ trợ thị trường liên ngân hàng trong mấy tuần qua. Nguyên nhân được xác định là do 2 áp lực chính: Tăng trưởng tín dụng mạnh vào giai đoạn cuối năm và hơn 180.000 tỷ đồng các hợp đồng repo dự kiến đáo hạn trong tháng 10.

TS. Cấn Văn Lực, chuyên gia Kinh tế trưởng BIDV cho biết, chi phí huy động vốn có xu hướng tăng nhẹ khi một số ngân hàng áp dụng chính sách tặng thêm lãi suất, các hình thức ưu đãi đa dạng trong bối cảnh: Thứ nhất, tín dụng tăng tốc trong quý III và 9 tháng đầu năm 2025; Thứ hai, thanh khoản của các tổ chức tín dụng không còn dồi dào khi huy động vốn tăng chậm hơn tốc độ tăng cho vay (huy động vốn tăng 9,74% trong khi cho vay tăng 13,4% so với đầu năm) và nguồn tiền gửi dịch chuyển vào các kênh đầu tư có lợi suất cao hơn như chứng khoán, bất động sản, vàng…; Thứ ba, các ngân hàng tăng cường huy động tiền gửi để đáp ứng các tỷ lệ an toàn thanh khoản và nhu cầu tín dụng thường tăng cao trong các tháng cuối năm.

“Dự báo cuối năm 2025, lãi suất huy động cơ bản sẽ ổn định, nhưng có thể tăng tại một số thời điểm”, ông Lực nói.

Áp lực với nguồn vốn ngân hàng sẽ tiếp tục tăng cùng với tốc độ tăng trưởng tín dụng cuối năm khi NHNN dự báo tín dụng có thể tăng 19-20% trong năm nay.

Một khi lãi suất tăng lên, bất động sản là một trong những lĩnh vực chịu tác động đầu tiên, nhất là các khoản vay bất động sản đầu cơ.

Vì vậy, các chuyên gia cho rằng, lãi suất "quảng cáo" không quan trọng bằng việc tính toán tài chính trong suốt vòng đời khoản vay. Người vay cần xác định rõ hai giai đoạn bao gồm thời gian hưởng lãi suất ưu đãi và thời gian sau khi hết ưu đãi.

Ví dụ, với khoản vay 1,5 tỷ đồng trong 20 năm, nếu 5 năm đầu hưởng lãi suất 8,7%/năm, số tiền trả hàng tháng dao động từ 17,5 triệu đồng (tháng đầu) giảm dần xuống 14,5 triệu đồng (tháng thứ 60).

Ngoài ra, lãi suất sau ưu đãi thường cao hơn đáng kể so với lãi suất ban đầu. Chuyên gia khuyến nghị để dự đoán chi phí thực tế, người vay nên cộng thêm 1,5% và trừ đi 0,5% so với mức lãi suất thả nổi hiện tại. Chẳng hạn, nếu lãi suất sau ưu đãi hiện tại là 11%/năm, mức thực tế có thể dao động trong khoảng 10,5-12,5%.

Bên cạnh đó, người vay cần quan tâm đến một số yếu tố quan trọng khác như phí phạt trả nợ trước hạn. Lãi suất khuyến mãi càng thấp, phí phạt thường càng cao. Trong thời gian ưu đãi, mức phạt có thể dao động 2-4% dư nợ còn lại, sau khi hết ưu đãi, phí phạt có thể dao động 0,5-3%. Điều này có thể ảnh hưởng đến kế hoạch tài chính của người vay nếu muốn tất toán sớm.

Huyền Anh