Basell III cận kề, ngân hàng gia cố bộ đệm an toàn vốn

Năm 2025, nhiều ngân hàng đẩy mạnh các kế hoạch tăng vốn điều lệ nhằm mở rộng quy mô tín dụng, nâng cao năng lực cạnh tranh và đáp ứng các tiêu chuẩn an toàn vốn theo chuẩn Basel III.

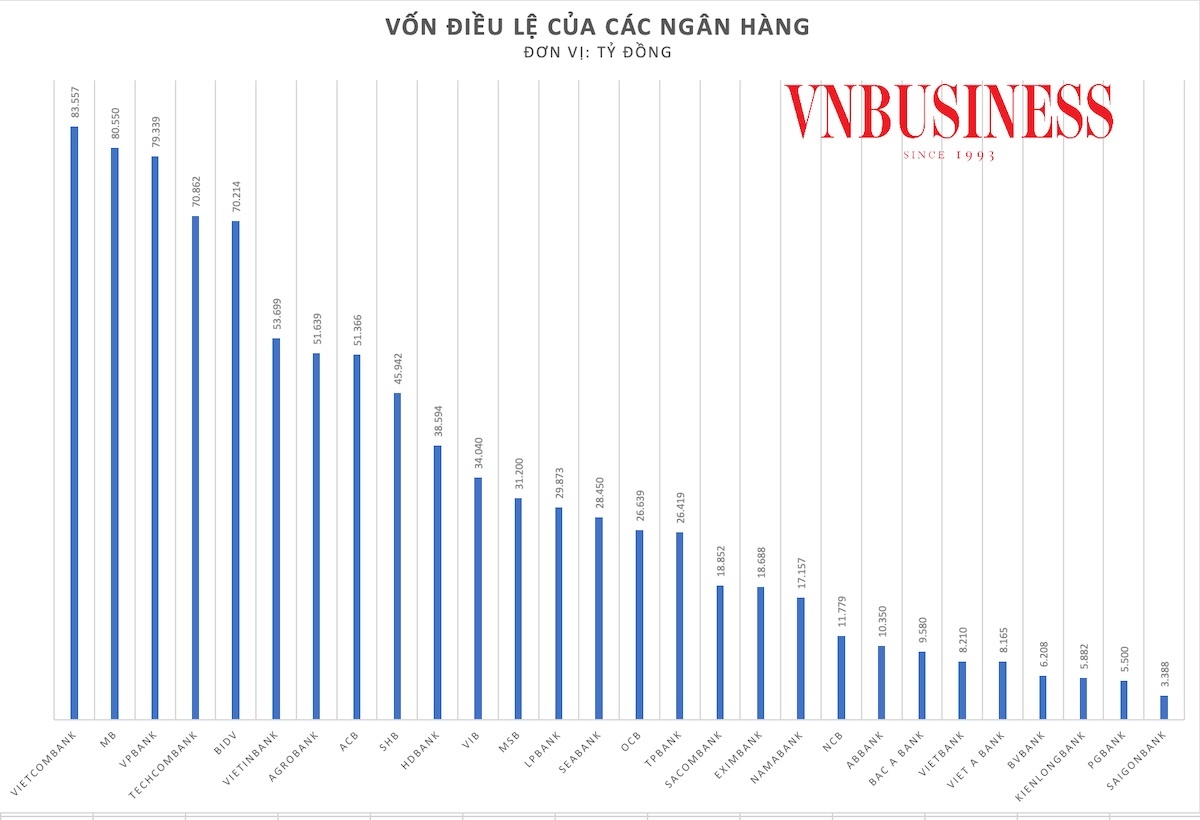

Theo số liệu cập nhật, từ đầu năm 2025 đến nay, hàng loạt nhà băng đã hoàn tất hoặc công bố kế hoạch tăng vốn từ hàng nghìn đến hàng chục nghìn tỷ đồng. Tổng vốn điều lệ của 28 ngân hàng đến tháng 11/2025 đạt hơn 926.000 tỷ đồng, tăng gần 16% so với cuối năm 2024.

Big 4 “nhập cuộc”

Hàng loạt ngân hàng thương mại cổ phần tư nhân đã ồ ạt tăng vốn điều lệ theo nghị quyết đại hội đồng cổ đông (ĐHĐCĐ) 2025 đã thông qua. Thậm chí, có ngân hàng vừa hoàn tất tăng vốn đã xin ý kiến cổ đông về việc tiếp tục tăng vốn đợt tiếp theo.

Điển hình là MB, sau 2 lần phát hành cổ phiếu để chia cổ tức vào tháng 2/2025 và tháng 8/2025 đã nâng vốn lên 80.550 tỷ đồng (tăng thêm 27.487 tỷ đồng); HDBank sau khi hoàn tất đợt tăng vốn thêm 3.493 tỷ đồng trong tháng 11/2025, đã công bố nghị quyết ĐHĐCĐ về kế hoạch tăng vốn điều lệ từ 38.594 tỷ đồng lên 50.172 tỷ đồng thông qua phát hành gần 965 triệu cổ phiếu để trả cổ tức năm 2024 và phát hành tối đa gần 193 triệu cổ phiếu thưởng từ nguồn vốn chủ sở hữu.

|

Đầu năm nay, Vietcombank đã phát hành hơn 2,76 tỷ cổ phiếu trả cổ tức với tỷ lệ 49,5%, nâng vốn điều lệ thêm 27.667 tỷ đồng, lên hơn 83.557 tỷ đồng. Mới đây, nhà băng này cũng đã được ĐHĐCĐ thông qua kế hoạch chào bán riêng lẻ tối đa 543,1 triệu cổ phiếu để tăng vốn thêm 5.431 tỷ đồng, lên 88.988 tỷ đồng.

Một ngân hàng quốc doanh khác là BIDV cũng đã tăng vốn lên gần 70.214 tỷ đồng (tăng 19.629 tỷ đồng) sau khi hoàn tất phát hành gần 1,2 tỷ cổ phiếu thưởng cho cổ đông và chào bán gần 123,85 triệu cổ phiếu riêng lẻ trong nửa đầu năm 2025.

Mới đây, BIDV với kế hoạch phát hành hơn 2,16 tỷ cổ phiếu để tăng vốn thêm 21.656 tỷ đồng, lên gần 91.870 tỷ đồng, trở thành quán quân về vốn điều lệ.

Ngoài ra, một loạt các ngân hàng khác từ đầu năm 2025 đến nay đã thực hiện chia cổ tức và cổ phiếu thưởng để tăng vốn thêm hàng nghìn tỷ đồng. Trong đó, SHB tăng vốn lên 45.942 tỷ đồng (tăng 9.313 tỷ), ACB tăng vốn lên 51.366 tỷ đồng (tăng 6.700 tỷ), MSB tăng vốn lên 31.200 tỷ đồng (tăng 5.200 tỷ), VIB tăng vốn lên 34.040 tỷ đồng (tăng 4.249 tỷ), LPBank tăng vốn lên 29.873 tỷ đồng (tăng 4.297 tỷ), Nam A Bank tăng vốn lên 17.157 tỷ đồng (tăng 3.432 tỷ)…

Càng về cuối năm, cuộc đua tăng vốn của các ngân hàng càng “nóng” hơn khi nhiều nhà băng tiếp tục kế hoạch tăng vốn như: SHB, HDBank, TPBank, Sacombank, VietABank…

Gần nhất, SHB vừa công bố nghị quyết ĐHĐCĐ về phương án tăng vốn điều lệ thông qua phát hành hơn 459 triệu cổ phiếu cho cổ đông hiện hữu; chào bán 200 triệu cổ phiếu riêng lẻ cho nhà đầu tư chuyên nghiệp và hơn 90 triệu cổ phiếu ESOP. Sau khi hoàn tất cả 3 phương án trên, vốn điều lệ SHB sẽ tăng thêm gần 7.500 tỷ đồng, lên mức tối đa 53.442 tỷ đồng.

Bước "chạy đà" trước lộ trình Basel III

TS. Nguyễn Trí Hiếu, chuyên gia ngân hàng cho rằng ngân hàng phải cấp tốc tăng vốn điều lệ xuất phát từ việc gia tăng tỷ lệ dự phòng rủi ro, gia tăng nguồn vốn trung và dài hạn, đẩy mạnh đầu tư vào công nghệ..., và đặc biệt là cải thiện hệ số an toàn vốn (CAR).

Dù vốn điều lệ luôn được bổ sung nhưng hệ số CAR của các ngân hàng Việt vẫn thấp hơn mặt bằng khu vực.

Để đáp ứng tiêu chuẩn về CAR, các ngân hàng buộc phải đẩy mạnh tăng vốn điều lệ thông qua phát hành cổ phiếu chia cổ tức, phát hành cổ phiếu ESOP.

Bên cạnh đó, Thông tư 14 có hiệu lực từ 15/9, quy định rõ các yêu cầu về tỷ lệ an toàn vốn đối với ngân hàng thương mại và chi nhánh ngân hàng nước ngoài. Thông tư 14 đã đưa ra những yêu cầu khắt khe hơn về CAR theo hướng tiệm cận chuẩn mực Basel III. Theo đó, từ năm 2030 trở đi, các ngân hàng thương mại sẽ phải duy trì CAR ít nhất là 10,5% so với mức 8% hiện tại.

Đặc biệt, trong bối cảnh nền kinh tế đặt mục tiêu tăng trưởng GDP cao, nhu cầu tín dụng dự kiến sẽ tăng mạnh, thì vốn điều lệ lớn hơn sẽ tạo ra hạn mức tăng trưởng tín dụng rộng hơn, cho phép ngân hàng mở rộng quy mô cho vay, đáp ứng nhu cầu vốn của doanh nghiệp và người dân.

PGS.TS Nguyễn Hữu Huân, Đại học Kinh tế TP.HCM cho rằng, trong bối cảnh quy mô hoạt động và tín dụng ngày càng mở rộng, việc gia tăng nội lực tài chính để bảo đảm hoạt động an toàn là điều tất yếu. Tăng vốn chính là cách để ngân hàng nâng cao "sức đề kháng", nhất là khi nợ xấu vẫn là một trong những rủi ro lớn của ngành ngân hàng hiện nay.

Theo báo cáo của FiinRatings, vốn cấp 1 vẫn chiếm tỷ trọng chủ đạo trong cơ cấu vốn của các ngân hàng, song sự phụ thuộc vào vốn cấp 2 đã tăng kể từ năm 2024, đặc biệt thông qua hoạt động phát hành trái phiếu của nhóm ngân hàng quốc doanh và các ngân hàng thương mại cổ phần quy mô trung bình.

Khó khăn trong việc tăng vốn cấp 1 khiến các ngân hàng thời gian qua phải tăng mạnh phát hành trái phiếu để tăng vốn cấp 2. Tuy vậy, CAR của nhóm ngân hàng quốc doanh vẫn ở mức thấp (hơn 10%) và áp lực tăng vốn lõi khi Thông tư 14 có hiệu lực là rất lớn.

Theo các chuyên gia FiinRatings, các ngân hàng quốc doanh cần tập trung tăng vốn lõi thông qua giữ lại lợi nhuận. Bên cạnh đó, nếu không thể tăng mạnh vốn, các ngân hàng này chỉ có thể duy trì tốc độ tăng trưởng tín dụng vừa phải trong thời gian tới.

Mặc dù Chính phủ đã nhiều lần đốc thúc Ngân hàng Nhà nước đẩy nhanh việc tăng vốn điều lệ của các ngân hàng thương mại nhà nước, song với cơ chế hiện nay, việc tăng vốn bằng nguồn lợi nhuận để lại của các ngân hàng này phải xin ý kiến rất nhiều bộ, ngành trước khi trình Thủ tướng Chính phủ xem xét và chấp thuận chủ trương.

Vì vậy, các chuyên gia đề nghị cần sớm thay đổi cơ chế tăng vốn cho các ngân hàng Big 4 để các ngân hàng này tiếp tục phát huy vai trò trụ cột trong thúc đẩy tăng trưởng kinh tế giai đoạn tới.

Thanh Hoa